Crisi climatica: le compagnie assicurative fuggono dai luoghi più a rischio

Stando ai dati raccolti da Legambiente, nel 2023 l’Italia è stata colpita da 378 eventi meteorologici estremi, +22% rispetto al 2022.

Si tratta principalmente di alluvioni, frane, mareggiate, piogge intense, grandinate e temperature eccezionali che soprattutto d’estate, insieme all’intervento dei piromani, hanno reso le regioni del Mezzogiorno un vero e proprio incendio perpetuo.

L’immediata conseguenza di tali catastrofi, oltre al pesante bilancio di vite spezzate, si calcola in miliardi e miliardi di euro per la ricostruzione e la messa in sicurezza delle zone più colpite, di cui 11 miliardi solo per riparare i danni delle due alluvioni in Emilia-Romagna e Toscana.

Se questo è il solo bilancio italiano, figuriamoci quello degli altri Stati del mondo che vivono ogni anno vere e proprie catastrofi naturali di potenza e violenza ancora più forti. Sotto questo profilo il 2023 è stato un anno record, oltre a essere il più caldo mai registrato da quando si effettuano le misurazioni.

Un report curato dall’agenzia scientifica statunitense National Oceanic and Atmospheric Administration (Noaa) ha reso noto che nell’ultimo anno negli Stati Uniti si sono verificati 24 eventi meteo estremi che hanno fatto registrare danni superiori a 67 miliardi. Un ammontare di costi che nei primi nove mesi del 2023, osserva l’agenzia, aveva già superato il totale di quelli accaduti nel 2017 e del 2020, in cui sono stati registrati rispettivamente 17 disastri climatici.

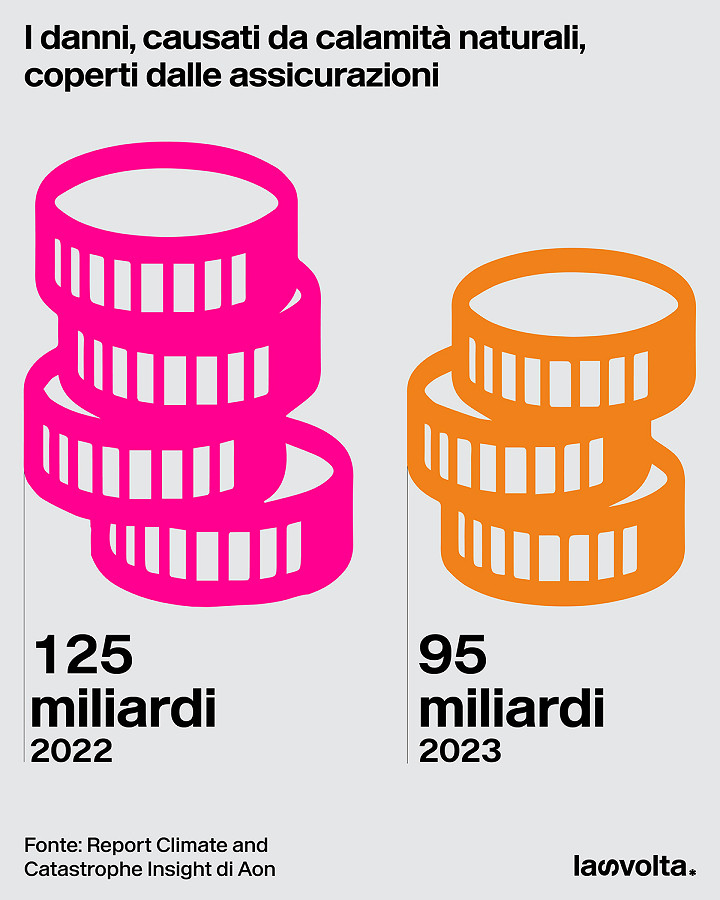

Guardando i dati a livello più esteso, le catastrofi naturali hanno provocato nel 2023 perdite per circa 250 miliardi di dollari nel mondo, con danni coperti da assicurazione pari a 95 miliardi di dollari. Una copertura nettamente inferiore rispetto ai dati dell’anno precedente, in cui le perdite protette dalla garanzia delle compagnie assicurative ammontavano a 125 miliardi di dollari.

La presenza dell’assicurazione non va sottovalutata. Fare affidamento a una copertura assicurativa, infatti, rappresenta un sostegno fondamentale per la ricostruzione di immobili e strutture, che non possono aspettare l’arrivo dei fondi pubblici, solitamente lento per via di ostacoli burocratici e soprattutto di importo molto più basso rispetto al reale ammontare del danno. Nonostante la funzione che esercita, anche il rapporto con le assicurazioni può presentarsi problematico.

Il contratto tra un cliente e una compagnia assicurativa prevede che in cambio del pagamento di un premio periodico (premio assicurativo), la società in questione si impegna a risarcire il contraente in caso di sinistro o evento dannoso. L’ammontare del premio, cioè del costo concreto dell’assicurazione, sarà stabilito in base a criteri specifici che considerano il profilo del contraente (età, professione, residenza ecc.), caratteristiche della polizza stessa e i suoi costi di gestione, ma soprattutto il livello di rischio potenziale. Se il rischio che un determinato bene possa danneggiarsi o andare distrutto è più alto, maggiore sarà il premio che il suo proprietario dovrà pagare all’assicurazione. Per esempio, l’assicurazione auto per un giovane neopatentato sarà più costosa dell’assicurazione auto per un automobilista esperto con una lunga storia di guida senza incidenti.

Per comprendere al meglio l’importo del premio da quantificare, le compagnie assicurative utilizzano dati storici e statistici per stimare la probabilità che un evento si verifichi in futuro. Tuttavia, il continuo verificarsi di eventi climatici sempre più intensi rende maggiore la possibilità che essi possano colpire un bene assicurato, costringendo le compagnie assicurative a sborsare soldi in continuazione, con il serio rischio di arrivare a un bilancio finale con segno meno.

A livello globale, le perdite registrate nei bilanci delle compagnie assicurative dovute a catastrofi naturali hanno superato i 100 miliardi di dollari per il quarto anno di fila. Un dato monstre che il report annuale Climate and Catastrophe Insight di Aon calcola come maggiore del 22% rispetto alla media di tutto il XXI secolo.

Per fronteggiare perdite economiche così imponenti, le compagnie assicurative hanno escogitato diversi rimedi. Primo fra tutti, incrementare il premio assicurativo da far pagare ai proprietari di beni più a rischio, a tutto danno di chi non può affrontare costi così alti e che quindi è costretto a sciogliere il contratto per cercare altrove un’offerta più vantaggiosa.

In secondo luogo, le assicurazioni possono determinare un livello più alto di perdite che deve essere raggiungo per sbloccare il suo intervento, in modo da prendere tempo e non sborsare immediatamente i soldi per la ricostruzione/riparazione di un bene danneggiato.

L’ultima, e drastica, possibilità che le compagnie stanno abbracciando sempre più spesso per limitare le perdite è quella di abbandonare il cliente, scegliendo volontariamente di limitare la propria offerta e così non intervenire economicamente nelle zone sottoposte a maggiori rischi climatici.

Ciò crea un doppio problema, in quanto porta diversi proprietari a rimanere scoperti da eventuali (e ingenti) danni economici ai loro beni, con l’ulteriore difficoltà per loro di cercare un’altra compagnia che li accolga. Una vera e propria crisi dell’accessibilità assicurativa che estende il suo impatto a macchia d’olio, di pari passo con la frequenza sempre più grave di eventi meteorologici estremi.

Senza contare il fatto che spesso la presenza di una copertura assicurativa rientra fra le garanzie che le banche richiedono per concedere un mutuo ipotecario e ottenere i finanziamenti per acquistare una casa.

L’accessibilità alla copertura assicurativa si ritrova dunque minacciata dall’assenza di offerte sul territorio e, qualora ce ne siano, dalla loro antieconomicità. Una conseguenza della forte impreparazione delle aziende attive nel settore, che per lungo tempo hanno evitato il problema «mettendo la testa sotto la sabbia» come dichiara un amministratore delegato anonimo del settore assicurativo a Financial Times.

Fra i vari esempi che sottolineano questa condotta poco lungimirante spicca l’utilizzo di modelli finanziari di rischio piuttosto approssimativi e non abbastanza attendibili per sviluppare strategie e tariffe adeguate, che per molto tempo hanno sottovalutato gli effetti reali del cambiamento climatico e le loro ripercussioni economiche.

Uno scenario simile pesa soprattutto sul contesto di profonda sottoassicurazione già esistente, come si evince dal fatto che il 95% delle persone colpite dall’uragano Elsa sui Caraibi del 2021 non era dotato di una copertura sui danni.

Già nella sua indagine sul clima del 2021, la Bank of England avvertiva che nell’eventualità in cui l’intervento dei Governi del mondo non riuscisse a portare il riscaldamento globale verso i 3,3 °C rispetto ai livelli preindustriali entro il 2050, circa il 7% delle famiglie del Regno Unito attualmente coperte sarebbero costrette ad abbandonare senza assicurazione per indisponibilità o spese.

Così come il Climate Council, organizzazione australiana senza scopo di lucro che fornisce informazioni sui cambiamenti climatici, prevede che già nei prossimi 6 anni una casa su 25 sarà di fatto senza copertura assicurativa, per via di un paese come l’Australia che - specialmente dopo le fiamme degli incendi boschivi degli ultimi anni - ha generato perdite assicurate da catastrofi naturali superiori ai 100 miliardi di dollari, con il rischio che si trasformi presto in una nazione «non assicurabile».

Sarà necessario quindi una combinazione immediata di investimenti in misure di prevenzione delle catastrofi e riforme normative che cerchino di compensare i prezzi sempre più esosi dei premi assicurativi, oltre a una adeguata cultura assicurativa che permetta alle persone di guardare con la giusta consapevolezza al futuro e a tutti i suoi rischi.

Un discorso che vale più di tutti per l’Italia in cui, secondo l’indagine Conoscenze e comportamenti assicurativi degli italiani condotta da Ivass, l’educazione assicurativa risiede fra i livelli più bassi del mondo, con un punteggio medio di 30,4 su 100.![]()